Reprenez le contrôle de votre trésorerie

Pour l’entreprise, l’argent c’est aussi vital que l’oxygène pour l’être humain ! Et tout comme personne ne prête vraiment attention à l’air qu’il respire jusqu’au moment où il vient à manquer, bon nombre d’entrepreneurs ne se soucient de leur trésorerie que lorsque celle-ci se raréfie et devient une question de survie.

La fragilité de la santé financière des indépendants, TPE et PME a été révélé au grand jour à l’occasion de la crise sanitaire lorsque plusieurs études dont celle de la Banque Nationale de Belgique, publiée en juin 2021 et intitulée « Liquidité et solvabilité des entreprises Belges face à la crise du COVID-19 : une évaluation après la première vague » ont mis en évidence la faiblesse de leurs liquidités ne leur permettant de « tenir » que quelque deux mois en moyenne.

La bonne nouvelle est qu’il n’y a pas de fatalité mais avant de parler de remèdes, il convient de déterminer les causes principales d’une trésorerie fragile.

COMPRENDRE L’ORIGINE DES PROBLÈMES DE TRÉSORERIE

Les causes principales d’une trésorerie fragile s’explique en général par :

- La confusion entre trésorerie et profit. Paradoxalement, les sociétés ne font pas faillite parce qu’elles ne sont pas suffisamment rentables mais plutôt à cause d’un manque de trésorerie. À cet égard, la loi parle de cessation persistante de paiement et de crédit ébranlé ;

- La sous-capitalisation de l’entreprise, l’insuffisance du fonds de roulement, c’est-à-dire de fonds propres et de capitaux à long terme ;

- L’inadéquation des moyens de financement. On finance des investissements à long terme avec des crédits à court-terme ;

- La baisse de l’activité qui n’est pas compensée par une réduction des dépenses, souvent caractérisée par une surcapacité et des frais fixes importants ;

- L’augmentation « non maîtrisée » de l’activité ;

- La baisse structurelle de la rentabilité impactant négativement la capacité d’auto-financement ;

- Les clients « mauvais payeurs » voire « défaillants » ;

- Une mauvaise gestion des besoins en fonds de roulement qui sont composé principalement des créances à un an au plus, des stocks et des fournisseurs.

COMMENT REMÉDIER À CES PROBLÈMES DE TRÉSORERIE ?

L’anticipation est le maître-mot.

Avoir le nez dans le guidon est dangereux mais en temps de crise cela peut s’avérer catastrophique.

Ayez le réflexe de :

- suivre vos résultats mensuellement,

- de mettre à jour votre plan financier,

- d’utiliser un tableau de financement et,

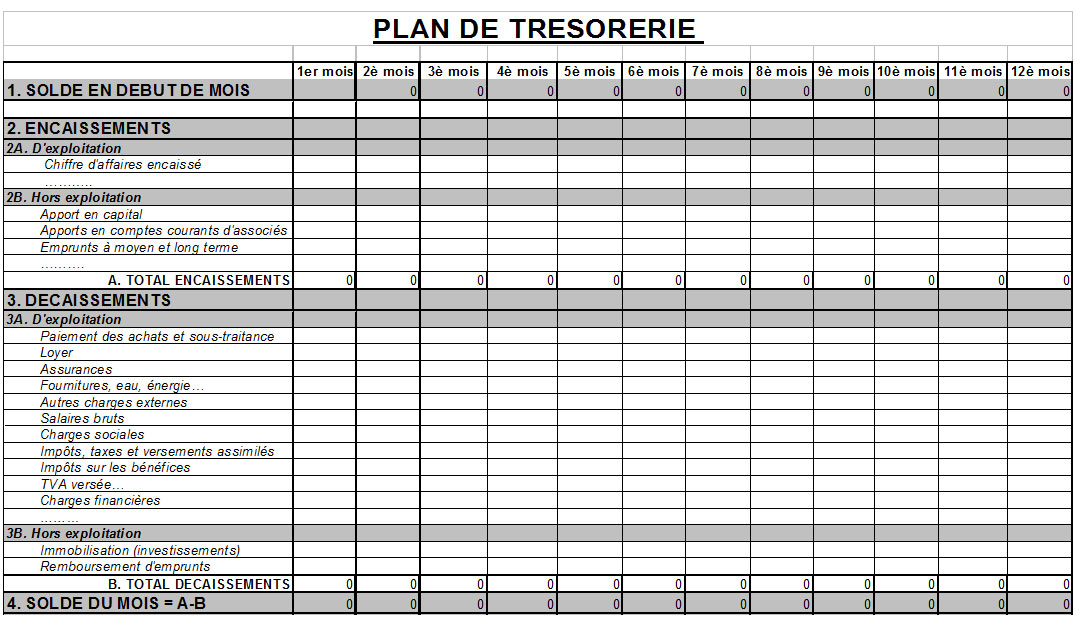

- surtout de mettre en œuvre un tableau de suivi de trésorerie, outil indispensable qui vous permettra d’anticiper l’état de santé de votre trésorerie.

Apprenez à lire un bilan et les comptes de résultats, cela vous aidera énormément dans la compréhension des flux financiers. Demandez à votre expert-comptable, il sera heureux de voir que quelqu’un s’intéresse à son métier.

Afin d’améliorer votre trésorerie, vous augmenterez vos capitaux permanents (fonds propres et dettes à long terme) et réduirez les besoins en fonds de roulement, capitaux nécessaires pour faire tourner votre cycle d’exploitation de l’achat des matières premières jusqu’au paiement de vos clients.

QUE FAIRE CONCRÈTEMENT POUR AUGMENTER VOS ENCAISSEMENTS ET DIMINUEZ VOS DÉCAISSEMENTS ?

Voici quelques pistes pragmatiques que vous pourrez explorer :

- Faire croître votre capacité d’auto-financement en améliorant la profitabilité de vos ventes.

- Réduire le délai moyen de recouvrement de créances au travers d’une procédure stricte allant de l’évaluation de la solvabilité de vos clients, l’utilisation de limites de crédit, l’émission de vos factures au plus vite jusqu’au factoring pouvant être une option à envisager bien qu’elle ait un coût.

- Obtenir d’autres sources d’encaissements (entrées) tels que des prêts bancaires/associés, augmentation de capital et autres financements alternatifs (aides publiques, crowdfunding, …)

- Vendre des actifs improductifs et/ou inutiles peut aussi vous aider à générer des liquidités.

A contrario, afin de réduire et/ou ralentir les décaissements, vous négocierez avec vos fournisseurs des délais de paiement plus long, vous réduirez vos dépenses et optimiserez vos niveaux de stock au travers d’une gestion rigoureuse des rotations, des niveaux de sécurité, etc…

Le tableau de suivi de trésorerie est une pièce maîtresse du dispositif d’amélioration de vos liquidités. Cet outil indispensable vous aidera à :

- Anticiper les excédents et/ou déficits de trésorerie ;

- Déterminer combien de temps votre solde restera débiteur ou créditeur et pour quel montant ;

- Décider de placer les excédents ou financer les déficits et sur quelle durée ;

- Visualiser les encaissements (entrées), décaissements (dépenses) et le solde de trésorerie qui en résulte sur une ligne du temps ;

- Estimer les besoins de trésorerie à court terme ;

- Prendre des actions correctrices.

Afin de préparer ce tableau, vous aurez besoin d’une part des flux entrants prévisionnels principalement composés des paiements clients attendus, des prêts éventuels (banques, actionnaires, …) et autres entrées (loyers éventuels, dividendes …) et d’autre part des flux sortants prévisionnels composés, quant à eux, des fournisseurs à payer, des salaires et charges salariales, de l’impôt des sociétés, de la TVA et autres sorties tel que le remboursement de dettes.

Concernant les encaissements, plus vous aurez une bonne vision du comportement de paiement de vos clients et de la saisonnalité éventuelle de vos activités, plus vous serez à même de prévoir avec précision les entrées à venir.

Les décaissements sont, par nature, plus contrôlables pour autant que votre comptabilité soit à jour. En cas de tension sur votre trésorerie, vous pourrez décider des priorités à donner eu égard aux pénalités de retard éventuelles.

Concrètement, ce tableau démarrera par la position de trésorerie à un moment T, par exemple au 1er janvier 2022 et prendra en considération tous les encaissements et décaissements attendus sur les semaines qui suivent. Les échéanciers clients et fournisseurs vous seront très utiles pour confectionner votre tableau de trésorerie.

Une règle d’or : plus votre trésorerie sera sous tension, plus votre contrôle sera rapproché. Il n’est pas anormal, en situation de crise, que le tableau de trésorerie soit mis à jour de manière quotidienne.

C’est du boulot, certes, mais grâce à cette approche, vous n’aurez plus le nez dans le guidon et ne subirez plus les événements. La prise de contrôle de votre trésorerie vous donnera l’anticipation nécessaire pour prendre les mesures qui s’imposent dans les meilleurs délais et en toute sérénité.

Si vous ne vous occupez pas de votre trésorerie, votre trésorerie s’occupera de vous. Alors mieux prévenir que guérir.

Auteur: Aslam Bakkali, Business Doctors